從去年開始,此話題就在全世界各種媒體上不斷被提起。有持肯定意見的,認為該泡沫遲早要被戳破;也有持樂觀看法的,認為中國經濟成長力道仍然強勁,股市持續攀高只是反應此一事實而已。許多投資人看著中國股市在此起彼落的泡沫質疑聲中漲勢不曾稍歇,心中不免有點把持不住。到底中國股市真的已在泡沫化階段了嗎?

(聲明:筆者並非關於中國股市的專家,此文純粹就個人價值投資觀點予以客觀分析,以供有意投資中國股市的投資人參考。)

一般投資人對於股市是否過熱的「感覺」通常是來自網路、媒體的報導或評論,很少是自行根據比較具體的資料或數據來分析研判後得出的結論。一般媒體的報導大多是浮光掠影的定性評論,諸如說中國大陸人民儲蓄率高,資金苦無去路,或經濟成長仍強勁等等,深入的定量分析較少見,因此這種僅憑媒體報導而來的感覺常讓人感到非常不踏實。而且媒體意見正反兩面都有,也使人有如父子騎馬、無所適從。所以筆者就由一些歷史數據來檢視目前的中國股市是否真的已經泡沫化了。要注意的是,所謂的「泡沫化」是個很含混的字眼,並沒有公認的清楚定義,後面會解釋在本文中使用的「泡沫化」這個詞的意思。

筆者似乎聽到有人在大喊,等等,股市是往前看的,歷史數字無法對未來提供什麼有用的洞見。話是沒錯,但這通常是指在微觀或個別事件而言。在微觀的環境下,大部分事件的發生屬隨機成分居多,因此過去的事件確實無法對預測未來提供有用的依據。譬如說,除非是屬於技術線圖分析派(Chartist)的死忠擁戶者,我們得承認我們無法由個股的過去股價線圖來判斷將來的走勢。但在宏觀層面,尤其當我們拉長歷史的縱深,歷史事件卻經常對未來提供很好的指引。一而再、再而三的經驗告訴我們,人類的天性使人們總是無法從歷史中學到教訓,投資大眾終將重蹈歷史的覆轍。

現在讓我們來看看中國股市的市場指數。圖一與圖二分別為上海綜合指數與深圳綜合指數的歷史資料圖。請注意,兩圖的縱軸刻度均為線性刻度而非對數刻度,因此其圖表上看起來的漲升幅度要比實際的誇張許多,雖然實際的漲幅已是極為驚人。

由這些歷史指數圖我們看出了什麼名堂嗎?一般情況下股價指數本身無法告訴我們什麼關於未來有用的資訊,正如過去的股價本身不能告訴我們某支股票價格的未來走向。

一支股票是否貴還是便宜無法由其股價最近已經漲多了或是已經跌深了來判斷。價值投資的精神就是要把價格跟內涵價值(Intrinsic Value)做比較後才知道到底股價是很便宜還是貴很多。但對整個股市而言也是如此。

我們如何知道整個股市的內涵價值呢?是不是把所有個別股票的價值估算出來後加總即可呢?理論上是如此,但這種方法在實務上的困難度很高,並不可行。幸好我們可以採取一種迂迴、約略的方法來達到我們的目的。我們的目的不在於精確地估算出整個股市的內涵價值,我們只想大致判斷整個股市市值使否已經「明顯地」大幅偏離正常軌道。

什麼是正常的軌道?雖然我們無法給此說法下一個精確的定義,但還是可以由統計圖表上粗略地看出一些端倪。如下圖所示(似曾相識?稍後會揭開謎底),我們可以很有信心地預估能“長久”維持如在2007年高點情況---即使有可能繼續攀高---的機率不高,雖然我們無從預知所謂的“長久”會是多少年,但我們很有把握地認為超過十年的機率非常小。

由於美國的股市夠大也夠久,而且也較上軌道,在看中國股市之前我們不妨先看看美國股市的情形,以便心中有個譜,之後有個比較。

大體而言,大經濟體如美國、德國等,其經濟成長主要是靠國內需求帶動,而較小的經濟體如香港、南韓、星加坡、台灣等則是靠外銷帶動。如果該國的經濟是由內需所推動而且股市主要是由國內企業掛牌組成,則我們大致上可以假定股市的榮枯與國內的經濟成長有密切關係。國內經濟成長的一個重要指標就是國內生產毛額(GDP)。

一個企業的內涵價值(Intrinsic Value)和它的盈餘能力---產生自由現金流量的能力---直接相關。因為整體股市的價值等於所有上市企業價值的總合,所以整體企業盈餘能力的具體呈現會反映到GDP的成長率上。因而我們可以假設整體股市的價值變動情形應該和GDP的變化大致上亦步亦趨,不會有太大的。基本上我們可以用兩個數字來表示這種概略關係:一個是整體股市市值(Market Capitalization,等於股價×流通股數)占GDP的百分比(註一),另一個是整體股市指數報酬率與GDP成長率的比較。

註一:有人認為對拿股市市值與GDP做比較有如拿橘子與蘋果相比,因為股市市值是存量(Stock)而GDP是流量(Flow),兩者是不同性質的量,不可混淆。也有人質疑GDP中政府支出占了相當的比例,而政府支出通常既沒生產力、也未增加價值。或有人懷疑股市市值是否足夠代表所有的企業,其中包含成千上萬未上市掛牌的中小企業?更有人指出企業價值是指企業未來所有自由現金流量產出的折現值,GDP卻只是目前的產出,兩者無法相較。不過即使各種爭議不少,在本文開頭所假設的條件下,若以統計觀點來看---尤其在拉長時間縱深的情況下---整體股市市值占GDP比例的數字對宏觀的角度看待股市仍有其一定的解釋力。不僅很多投資分析師使用這個方法,巴菲特也用過。

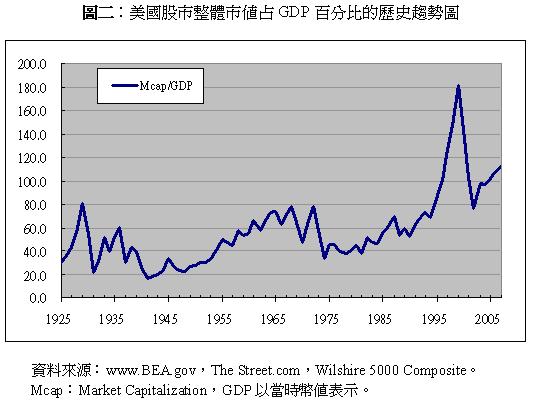

讓我們先看看美國的情形。圖一是美國 GDP的歷史趨勢圖(以當時幣值表示),圖二是美國股市整體市值占GDP比例的歷史趨勢圖。看得出來圖一是穩定成長的趨勢,圖二卻是上下波動的幅度很大。如果前面所述整體企業價值與GDP的關係的假設是正確的,那麼圖二的線就應該在一個合理的範圍內變動,例如說平均值上下十個或二十個百分點的範圍(不是10%或20%)。但實際情況顯然不是如此。

從圖二的歷史趨勢線來看,我們或許可以主觀地認定如果整體市值占GDP比例在40%以下應該是蠻安全的,因為從1925到2007的八十二年間只約有16年(1939~1955)未超過40%,約占20%的機率。也就是說,如果投資人在低於40%時買進,長期下來發生虧損的機率不到20%。而且該段期間包含了大蕭條與第二次世界大戰,算是特殊情況,如果扣除這些特殊年份,則機率更小。但反過來看,雖然安全,但也表示機會少,投資人一生當中還不容易碰到。

如果我們把標準放寬到80%,那麼從1925到1995的七十年間都有機會進場,但如果不幸買在高點(80%),要一直等到1995年才能翻身,很多投資人不一定能活到那個時候,因而風險很高。也許60%可能比較切乎實際些,因為買到偏高(介於50~60%之間)與偏低(低於50%)的機會差不多,只要投資人不是在高點處(近60%)孤注一擲,而是分散在幾年之間買進,對整個投資組合來看,長期獲利的機率大大地提高了。即使買貴了,要翻身的時間也短許多。

乍聽之下這樣的分析好像很粗糙,但文章一開頭就說明過了,我們要的不是精確的數字,而是想找出可以判斷整體股市氣氛是否「明顯地」偏離常軌的跡象。即使我們無法百分百肯定80%是否偏高,但只要稍懂統計概念的投資人一看圖二便能判定120%以上屬於脫離正軌的機率非常高,而180%絕對是異常現象,撐不了太久的。巴菲特透過Fortune雜誌於2001年底---還在高點附近---發表了一篇內容精湛的文章(註二):Warren Buffett on the Stock Market(PDF,無病毒),提出警告,他認為股市無法長久維持在當時的高點。後來正如他所預測的,股市泡沫被戳破了。

註二:巴菲特在該文中使用GNP(國民生產毛額)而非GDP,GNP包含國外的所得,兩者的差異是本國國民在國外所得收入減去外國國民在國內所得後之淨額。由於美國的大企業近十餘年來在國外的營業收入比例越來越高,用GNP可能更能代表股市市值的變化。但以本文的目的而言,兩者差異並未造成明顯的影響。

除了爆發世界大戰或大蕭條等特殊情況,一個如美國這樣大的經濟體其GDP變化應該是很緩慢的,整體企業「價值」的變化也應該是緩慢的。但相對於GDP緩慢穩定的變化趨勢,為何股市「市值」的變動會如此巨大呢?唯一合理的解釋就是投資人對於企業價值的估價有時高得離譜,有時又低得離譜。

或許會有人辯稱,由於美國近二十幾年來資訊科技的進步---如電腦、網路、移動通信等---讓企業生產力大大地提高了,因此企業價值也跟著大大地提高了。此說法乍聽之下很有道理,但巴菲特在另一篇文章(PDF)中一語就揭穿了這個迷思:企業間的競爭使得這些生產力提高的好處很快地移轉到廣大消費者,留給企業的時間很短暫,因此雖然企業的生產力提高了,但其企業的價值---也就是產生自由現金流量的能力---並未跟著提高。大部分的投資人無法認清此點,被那些科技憧憬迷惑了,加上人性的貪婪,禁不住誘惑,用「本夢比」(Price/Dreamed Earnings ratio)取代了本益比(或市盈率,Price/Earnings ratio),集合螞蟻雄兵的力量把股票價格推離了「正常軌道」,所以就出現了圖二中整體股市市值占GDP比例高達180%的夢幻境界。

此處要強調的是,整體股市市值占GDP的百分比是多少不是重點,因為這要看該國的經濟是以內需為主還是以外銷為主,以內需為主的通常比例會低(通常低於100%)些,以外銷為主的會高些(通常高於100%),而且這比例也會隨著一國經濟結構的改變而改變---緩慢的改變。重點是百分比的變動幅度是否在合理的範圍之內。因為我們在本文一開頭提到的假設是,如果股市到了一定的規模,整體股市內涵價值的變動就會穩定下來,而且會與GDP(或GNP)約略成某種比例的關係。

圖一為中國GDP的歷史趨勢圖(註一) (注意縱軸刻度為對數刻度),該GDP數字為名目的(Nominal GDP),尚未扣除通貨膨脹因素。從1978到2007的二十九年期間,名目GDP以超過15%的驚人速度在成長,但經通貨膨脹調整後的實質成長率約為9.5%。我們用名目GDP而不用實質成長率的原因是因為股市市值的計算是用當時的貨幣價值來表示的,為了兩者能夠比較,所以都以未扣除通膨因素的數字表示。

雖然圖一是名目GDP,但除其中幾年發生兩位數字的通貨膨脹外(註二),這段期間中國的實質經濟成長率基本上是算穩定的,因此按照本文的邏輯,整體股市的價值變化也應該亦步亦趨才對,事實是如此嗎?

註一:外國有不少的經濟學家對中國官方GDP統計數字的可靠性一直持懷疑態度,認為官方數字誇大不實,甚至認為實際的成長可能只有官方宣稱的一半左右(參看此文或這篇文章)。但只要統計方法與來源前後大致相同,對本文的目的來說仍然是可用的。

註二:那幾年的通貨膨脹率分別為:1988=18.8%,1989=18.0%,1993=14.7%,1994=24.1%,1995=17.1%;但其實質經濟成長率分別為1988=11.3%,1989=4.1%,1993=13.5%,1994=12.6%,1995=10.5% (資料來源:EconStats)

如同美國的例子,我們現在就用股市市值(Market Capitalization)占GDP百分比的變動來檢視中國股市。圖二為中國股市市值占GDP百分比的歷史趨勢圖。

看了圖二之後,你是否有股衝動想說:哇歐!這不是泡沫是什麼?不過在急著下結論之前,我們必須很小心。如果沒有了解「數字背後的數字」,我門可能會錯誤地解讀該圖表的資訊而得出錯誤的結論。什麼是「數字背後的數字」呢?就是有些沒有在圖表上顯示出來、但對正確解讀圖表卻是關鍵的攸關 (Relevant)資訊。比如說,也許新上市公司的數目近兩年突然暴增;或是以前的市值被嚴重低低估了,近一兩年只是回復正常--即使是有點過度興奮--而已;或是中國企業的生產力突然間脫胎換骨,大幅提高,以致於前景一片大好,企業價值自然跟者水漲船高,股市只不過是反應這些未來價值的折現值而已。 如果再把2003到2007期間的圖形放大到季度的尺度來檢視,如圖三,我們可以發現中國股市大約是從2006年的第三季度開始如脫韁的野馬般狂飆,漲勢一發而不可遏止。

如果再把2003到2007期間的圖形放大到季度的尺度來檢視,如圖三,我們可以發現中國股市大約是從2006年的第三季度開始如脫韁的野馬般狂飆,漲勢一發而不可遏止。

回到圖二,在1992~1997的五、六年期間,是中國股市開始萌芽期,上市掛牌的公司家數由很小的基數急速成長到較大的數目,因此其整個市值占GDP的比例由很小到約30~40%,變動幅度看來似乎很大,但這種變動屬於起始期的非穩定狀態,嘗試解讀這期間的比例數字變化沒有太大意義。到了1998年以後,上市公司的家數到了一定的規模,雖然此後幾年的增加速度還是很快,但已經緩下來了,也就是說整體上市公司價值的變動已經開始慢慢地穩定下來,除非有大數目的大公司(如中國石化(600028))在同一年內掛牌上市,否則整體股市價值相對於GDP的變化應該是緩慢的。

那麼,我們又該如何解讀圖二或圖三所隱含的訊息呢?是否有些「數字背後的數字」支撐這些突變?我們可以用美國的例子來說明中國股市已經泡沫化了嗎?還是兩者分別為蘋果與橘子,無法相比?

實際上就有許多人如此辯稱說中國與美國完全不同:國情、民情不同,儲蓄率不同,國際貿易順逆差情況不同,經濟成長率不同等等,而且中國股市是獨特的、尚在快速發展中的,因此不能拿美國的情況來跟中國做比較,中國國內更有人質疑那些聲稱中國股市已經泡沫化的言論只是要打壓中國經濟來藉以圖謀經濟或政治利益。即使前述的種種不同都屬事實,但這些所謂的不同能說明中國股市的特異功能--在短短的兩年內股市市值增加了將近五倍、但同期間GDP只成長了約20%----是「尚屬合理」的現象嗎?

留言列表

留言列表